1. वित्तीय प्रदर्शन का एक दशक: “विकास का विरोधाभास” और मार्जिन विस्तार (2016-2025)

चम्बल फर्टिलाइज़र्स का पिछले दशक का वित्तीय सफर केवल राजस्व वृद्धि की कहानी नहीं है, बल्कि यह परिचालन दक्षता (Operational Efficiency) के रणनीतिक पुनर्गठन का प्रमाण है। डेटा इंगित करता है कि कंपनी ने चुनौतीपूर्ण बाजार चक्रों के दौरान भी अपने बॉटम-लाइन को सुरक्षित रखने की क्षमता विकसित की है।

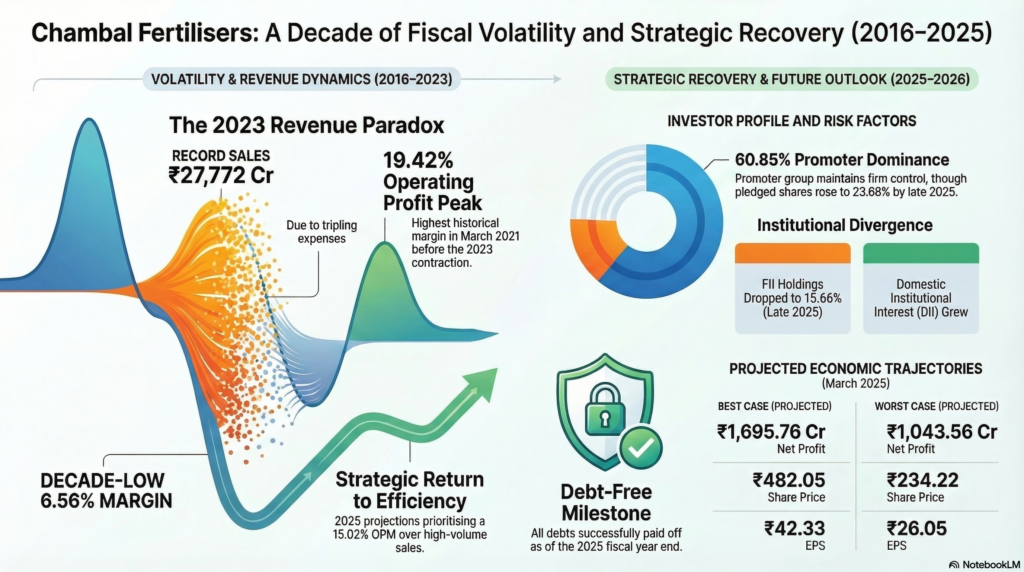

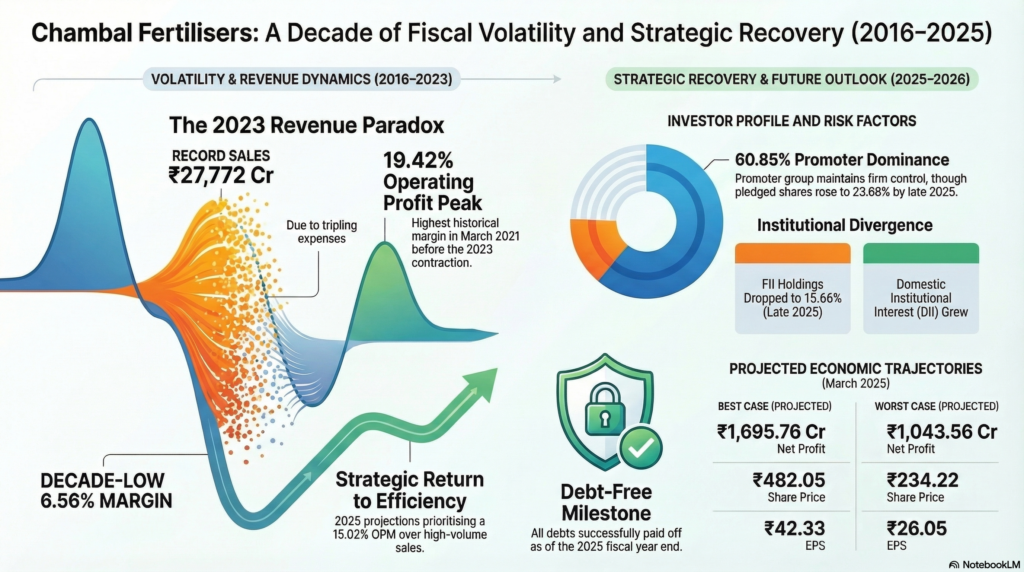

रणनीतिक विश्लेषण: Paradox of Growth (2016-2018) कंपनी के इतिहास का एक महत्वपूर्ण मोड़ 2016-2018 के बीच देखा गया। इस अवधि में राजस्व ₹9,007.95 करोड़ से घटकर ₹7,541.02 करोड़ रह गया, इसके बावजूद शुद्ध लाभ ₹220.96 करोड़ से बढ़कर ₹498.84 करोड़ (दोगुने से अधिक) हो गया। यह ‘ग्रोथ पैराडॉक्स’ सिद्ध करता है कि कंपनी की मजबूती केवल बिक्री में नहीं, बल्कि कठोर लागत नियंत्रण में निहित है।

2023 की विसंगति (The 2023 Anomaly): वित्तीय वर्ष 2023 में कंपनी ने ₹27,772.81 करोड़ की रिकॉर्ड बिक्री दर्ज की, लेकिन शुद्ध लाभ गिरकर ₹1,034.22 करोड़ पर आ गया। इसका मुख्य कारण खर्चों में ₹25,950.66 करोड़ की अभूतपूर्व वृद्धि और ब्याज लागत में उछाल था। हालांकि, 2025 (E) के आंकड़े एक ‘स्ट्रैटेजिक शिफ्ट’ की पुष्टि करते हैं—जहाँ ₹16,646.20 करोड़ के कम राजस्व पर भी लाभ ₹1,649.51 करोड़ (2021 के शिखर के करीब) रहने का अनुमान है, जो उच्च मार्जिन प्रोफाइल की ओर वापसी का संकेत है।

राजस्व और शुद्ध लाभ के प्रमुख मील के पत्थर:

| वित्तीय वर्ष | राजस्व (Sales – ₹ Cr) | शुद्ध लाभ (Net Profit – ₹ Cr) | रणनीतिक निष्कर्ष |

| मार्च 2016 | 9,007.95 | 220.96 | आधार वर्ष – दक्षता की शुरुआत |

| मार्च 2021 | 12,719.01 | 1,654.76 | लाभप्रदता का ऐतिहासिक शिखर |

| मार्च 2023 | 27,772.81 | 1,034.22 | राजस्व का शिखर बनाम मार्जिन संकुचन |

| मार्च 2025 (E) | 16,646.20 | 1,649.51 | राजस्व सामान्यीकरण एवं मार्जिन रिकवरी |

——————————————————————————–

2. लाभप्रदता मार्जिन और परिचालन दक्षता का गहन विश्लेषण

परिचालन लाभ मार्जिन (OPM) में उतार-चढ़ाव कंपनी की ‘बॉटम-लाइन’ प्राथमिकता को रेखांकित करता है। 2023 के निम्नतम स्तर के बाद, कंपनी अब ‘Raw Revenue’ के बजाय लाभदायक विकास पर ध्यान केंद्रित कर रही है।

प्रमुख निष्कर्ष:

- मार्जिन रिकवरी: 2021 के 19.42% के शिखर से 2023 में 6.56% तक की गिरावट का मुख्य कारण केवल परिचालन खर्च नहीं, बल्कि ब्याज लागत में भारी उछाल (₹320.02 करोड़) भी था।

- 2025 का दृष्टिकोण: मार्च 2025 तक OPM के 15.02% तक पहुंचने का अनुमान है। यह सुधार दर्शाता है कि कंपनी अपनी परिचालन संरचना को अनुकूलित कर रही है, जिससे कम राजस्व आधार पर भी बेहतर लाभ अर्जित किया जा सके।

——————————————————————————–

3. ऐतिहासिक मील का पत्थर: ऋण-मुक्त स्थिति और पूंजी संरचना

संस्थागत निवेशकों के लिए सबसे महत्वपूर्ण रणनीतिक बदलाव कंपनी की ऋण प्रबंधन नीति है। चम्बल फर्टिलाइज़र्स ने अपनी बैलेंस शीट को डी-लेवरेज करने की दिशा में ऐतिहासिक प्रगति की है।

ऋण प्रबंधन विश्लेषण: स्रोत आंकड़ों के अनुसार, कंपनी पिछले 5 वर्षों में पहली बार पूर्णतः ऋण-मुक्त (Debt-Free) हुई है। 2021 में जो डेट-टू-इक्विटी अनुपात 0.73 था, वह 2025 (E) तक 0.00 पर आने का अनुमान है। इस ऋण-मुक्त स्थिति का सीधा लाभ ब्याज बचत के रूप में मिल रहा है, जहाँ ब्याज खर्च ₹320.02 करोड़ (2023) से घटकर मात्र ₹4.24 करोड़ (Trailing) रह गया है।

ऋण प्रबंधन: 2021 बनाम 2025 (अनुमानित)

| पैरामीटर | मार्च 2021 | मार्च 2025 (E) | परिवर्तन का प्रभाव |

| डेट-टू-इक्विटी (D/E) | 0.73 | 0.00 | ऐतिहासिक ऋण-मुक्त स्थिति |

| ब्याज लागत (₹ Cr) | 290.88 | 4.24 (Trailing) | ~98% की बचत, प्रत्यक्ष लाभ में वृद्धि |

| कुल इक्विटी (₹ Cr) | 5,235.75 | 8,711.99 | मजबूत नेट वर्थ प्रोफाइल |

——————————————————————————–

4. संस्थागत स्वामित्व और शेयरहोल्डिंग रुझान (FII और DII)

संस्थागत निवेशकों की भागीदारी में हालिया बदलाव बाजार की अल्पकालिक चिंताओं और दीर्घकालिक भरोसे के बीच के द्वंद्व को दर्शाते हैं।

FII निकासी और परिचालन जोखिम: दिसंबर 2025 में FII की हिस्सेदारी सितंबर (18.34%) से घटकर 15.66% रह गई है। इस 2.68% की निकासी के पीछे ठोस रणनीतिक कारण हैं:

- वर्किंग कैपिटल का तनाव: सब्सिडी देनदार (Subsidy Debtors) सात गुना बढ़कर ₹1,979 करोड़ हो गए हैं, जिससे नकदी प्रवाह प्रभावित हुआ है।

- तकनीकी बाधाएं: गड़ेपन-I प्लांट में ‘स्ट्रिपर लीक’ के कारण अनपेक्षित बंदी ने उत्पादन अनुमानों को प्रभावित किया है।

- प्रमोटर गिरवी (Pledge): प्रमोटर गिरवी शेयरों में वृद्धि (मार्च 2025 के 19.05% से दिसंबर में 23.68%) निवेशकों के लिए चिंता का विषय है।

DII और म्यूचुअल फंड का भरोसा: इसके विपरीत, घरेलू संस्थानों (DII) ने अपनी हिस्सेदारी बढ़ाकर 4.62% की है। कोटक (Kotak) और ग्रो (Groww) के निफ्टी केमिकल्स ईटीएफ (प्रत्येक 2.03%) और निप्पॉन इंडिया स्मॉल कैप (₹187.17 करोड़ का निवेश) जैसे फंड्स ने कंपनी के बुनियादी ढांचे पर भरोसा जताया है।

संस्थागत होल्डिंग (2025):

| श्रेणी | मार्च 2025 (%) | सितंबर 2025 (%) | दिसंबर 2025 (%) |

| FII | 20.18 | 18.34 | 15.66 |

| DII | 4.56 | 3.98 | 4.62 |

——————————————————————————–

5. भविष्य के आर्थिक परिदृश्य, मूल्यांकन और रणनीतिक जोखिम

बाजार वर्तमान में कंपनी के भविष्य के ‘EBITDA’ क्षरण और नए प्रोजेक्ट्स के बीच संतुलन का मूल्यांकन कर रहा है।

मूल्यांकन परिदृश्य (P/E विश्लेषण): मानक P/E 15.19 के मुकाबले, रणनीतिक विश्लेषण ‘बेस्ट’ और ‘वर्स्ट’ केस के बीच एक बड़ा अंतर दिखाता है, जो शेयर मूल्य की संवेदनशीलता को दर्शाता है।

- Best Case: ₹482.05 का मूल्य लक्ष्य और 11.39 का P/E।

- Worst Case: ₹234.22 का मूल्य लक्ष्य और 8.99 का P/E।

रणनीतिक जोखिम और भविष्य की चुनौतियां:

- गड़ेपन-III (G-3) प्रोत्साहन समाप्ति: दिसंबर 2026 में अतिरिक्त प्रोत्साहन समाप्त होने से EBITDA में संभावित क्षरण (EBITDA erosion) का गंभीर जोखिम है।

- सब्सिडी अनिश्चितता: सब्सिडी प्राप्तियों में देरी वर्किंग कैपिटल चक्र को और अधिक स्ट्रेच कर सकती है।

- परिचालन निरंतरता: गड़ेपन-II प्लांट की आगामी रखरखाव बंदी (Maintenance Shutdown) अल्पकालिक उत्पादन लक्ष्यों के लिए चुनौती है।

भविष्य की संभावनाओं का सारांश:

| परिदृश्य | श्रेणी | मुख्य विशेषताएं |

| Optimistic | Best Case | ₹1,695.76 करोड़ का शुद्ध लाभ; कुशल लागत प्रबंधन द्वारा संचालित। |

| Neutral | Standard | ₹1,649.51 करोड़ का लाभ; ऋण-मुक्त स्थिति का लाभ। |

| Pessimistic | Worst Case | सब्सिडी देरी और G-3 प्रोत्साहन समाप्ति से लाभ में 38% तक की गिरावट (₹1,043.56 Cr)। |

निष्कर्ष: चम्बल फर्टिलाइज़र्स की ऋण-मुक्त स्थिति और ₹4.24 करोड़ तक सिमटी ब्याज लागत इसे एक अत्यंत मजबूत ‘बैलेंस शीट प्ले’ बनाती है। हालांकि, सब्सिडी बकाया में 7 गुना वृद्धि और प्रमोटर गिरवी शेयरों में बढ़ोतरी ऐसे रेड-फ्लैग्स हैं जिन्हें नजरअंदाज नहीं किया जा सकता। दीर्घकालिक निवेशकों के लिए, कंपनी की सफलता इस बात पर निर्भर करेगी कि वह 2026 के नीतिगत बदलावों (G-3 Incentives) के प्रभाव को अपने नए ‘वैल्यू-ऐडेड’ पोर्टफोलियो से कैसे संतुलित करती है।

दिनांक: 20 मार्च, 2026 प्रतिपादक: वरिष्ठ इक्विटी रिसर्च एनालिस्ट विषय: चम्बल फर्टिलाइज़र्स (CHAMBLFERT) का रणनीतिक मूल्यांकन: ‘वॉल्यूम’ से ‘वैल्यू’ की ओर संक्रमण

1. वित्तीय प्रदर्शन का एक दशक: “विकास का विरोधाभास” और मार्जिन विस्तार (2016-2025)

चम्बल फर्टिलाइज़र्स का पिछले दशक का वित्तीय सफर केवल राजस्व वृद्धि की कहानी नहीं है, बल्कि यह परिचालन दक्षता (Operational Efficiency) के रणनीतिक पुनर्गठन का प्रमाण है। डेटा इंगित करता है कि कंपनी ने चुनौतीपूर्ण बाजार चक्रों के दौरान भी अपने बॉटम-लाइन को सुरक्षित रखने की क्षमता विकसित की है।

रणनीतिक विश्लेषण: Paradox of Growth (2016-2018) कंपनी के इतिहास का एक महत्वपूर्ण मोड़ 2016-2018 के बीच देखा गया। इस अवधि में राजस्व ₹9,007.95 करोड़ से घटकर ₹7,541.02 करोड़ रह गया, इसके बावजूद शुद्ध लाभ ₹220.96 करोड़ से बढ़कर ₹498.84 करोड़ (दोगुने से अधिक) हो गया। यह ‘ग्रोथ पैराडॉक्स’ सिद्ध करता है कि कंपनी की मजबूती केवल बिक्री में नहीं, बल्कि कठोर लागत नियंत्रण में निहित है।

2023 की विसंगति (The 2023 Anomaly): वित्तीय वर्ष 2023 में कंपनी ने ₹27,772.81 करोड़ की रिकॉर्ड बिक्री दर्ज की, लेकिन शुद्ध लाभ गिरकर ₹1,034.22 करोड़ पर आ गया। इसका मुख्य कारण खर्चों में ₹25,950.66 करोड़ की अभूतपूर्व वृद्धि और ब्याज लागत में उछाल था। हालांकि, 2025 (E) के आंकड़े एक ‘स्ट्रैटेजिक शिफ्ट’ की पुष्टि करते हैं—जहाँ ₹16,646.20 करोड़ के कम राजस्व पर भी लाभ ₹1,649.51 करोड़ (2021 के शिखर के करीब) रहने का अनुमान है, जो उच्च मार्जिन प्रोफाइल की ओर वापसी का संकेत है।

राजस्व और शुद्ध लाभ के प्रमुख मील के पत्थर:

| वित्तीय वर्ष | राजस्व (Sales – ₹ Cr) | शुद्ध लाभ (Net Profit – ₹ Cr) | रणनीतिक निष्कर्ष |

| मार्च 2016 | 9,007.95 | 220.96 | आधार वर्ष – दक्षता की शुरुआत |

| मार्च 2021 | 12,719.01 | 1,654.76 | लाभप्रदता का ऐतिहासिक शिखर |

| मार्च 2023 | 27,772.81 | 1,034.22 | राजस्व का शिखर बनाम मार्जिन संकुचन |

| मार्च 2025 (E) | 16,646.20 | 1,649.51 | राजस्व सामान्यीकरण एवं मार्जिन रिकवरी |

——————————————————————————–

2. लाभप्रदता मार्जिन और परिचालन दक्षता का गहन विश्लेषण

परिचालन लाभ मार्जिन (OPM) में उतार-चढ़ाव कंपनी की ‘बॉटम-लाइन’ प्राथमिकता को रेखांकित करता है। 2023 के निम्नतम स्तर के बाद, कंपनी अब ‘Raw Revenue’ के बजाय लाभदायक विकास पर ध्यान केंद्रित कर रही है।

प्रमुख निष्कर्ष:

- मार्जिन रिकवरी: 2021 के 19.42% के शिखर से 2023 में 6.56% तक की गिरावट का मुख्य कारण केवल परिचालन खर्च नहीं, बल्कि ब्याज लागत में भारी उछाल (₹320.02 करोड़) भी था।

- 2025 का दृष्टिकोण: मार्च 2025 तक OPM के 15.02% तक पहुंचने का अनुमान है। यह सुधार दर्शाता है कि कंपनी अपनी परिचालन संरचना को अनुकूलित कर रही है, जिससे कम राजस्व आधार पर भी बेहतर लाभ अर्जित किया जा सके।

——————————————————————————–

3. ऐतिहासिक मील का पत्थर: ऋण-मुक्त स्थिति और पूंजी संरचना

संस्थागत निवेशकों के लिए सबसे महत्वपूर्ण रणनीतिक बदलाव कंपनी की ऋण प्रबंधन नीति है। चम्बल फर्टिलाइज़र्स ने अपनी बैलेंस शीट को डी-लेवरेज करने की दिशा में ऐतिहासिक प्रगति की है।

ऋण प्रबंधन विश्लेषण: स्रोत आंकड़ों के अनुसार, कंपनी पिछले 5 वर्षों में पहली बार पूर्णतः ऋण-मुक्त (Debt-Free) हुई है। 2021 में जो डेट-टू-इक्विटी अनुपात 0.73 था, वह 2025 (E) तक 0.00 पर आने का अनुमान है। इस ऋण-मुक्त स्थिति का सीधा लाभ ब्याज बचत के रूप में मिल रहा है, जहाँ ब्याज खर्च ₹320.02 करोड़ (2023) से घटकर मात्र ₹4.24 करोड़ (Trailing) रह गया है।

ऋण प्रबंधन: 2021 बनाम 2025 (अनुमानित)

| पैरामीटर | मार्च 2021 | मार्च 2025 (E) | परिवर्तन का प्रभाव |

| डेट-टू-इक्विटी (D/E) | 0.73 | 0.00 | ऐतिहासिक ऋण-मुक्त स्थिति |

| ब्याज लागत (₹ Cr) | 290.88 | 4.24 (Trailing) | ~98% की बचत, प्रत्यक्ष लाभ में वृद्धि |

| कुल इक्विटी (₹ Cr) | 5,235.75 | 8,711.99 | मजबूत नेट वर्थ प्रोफाइल |

——————————————————————————–

4. संस्थागत स्वामित्व और शेयरहोल्डिंग रुझान (FII और DII)

संस्थागत निवेशकों की भागीदारी में हालिया बदलाव बाजार की अल्पकालिक चिंताओं और दीर्घकालिक भरोसे के बीच के द्वंद्व को दर्शाते हैं।

FII निकासी और परिचालन जोखिम: दिसंबर 2025 में FII की हिस्सेदारी सितंबर (18.34%) से घटकर 15.66% रह गई है। इस 2.68% की निकासी के पीछे ठोस रणनीतिक कारण हैं:

- वर्किंग कैपिटल का तनाव: सब्सिडी देनदार (Subsidy Debtors) सात गुना बढ़कर ₹1,979 करोड़ हो गए हैं, जिससे नकदी प्रवाह प्रभावित हुआ है।

- तकनीकी बाधाएं: गड़ेपन-I प्लांट में ‘स्ट्रिपर लीक’ के कारण अनपेक्षित बंदी ने उत्पादन अनुमानों को प्रभावित किया है।

- प्रमोटर गिरवी (Pledge): प्रमोटर गिरवी शेयरों में वृद्धि (मार्च 2025 के 19.05% से दिसंबर में 23.68%) निवेशकों के लिए चिंता का विषय है।

DII और म्यूचुअल फंड का भरोसा: इसके विपरीत, घरेलू संस्थानों (DII) ने अपनी हिस्सेदारी बढ़ाकर 4.62% की है। कोटक (Kotak) और ग्रो (Groww) के निफ्टी केमिकल्स ईटीएफ (प्रत्येक 2.03%) और निप्पॉन इंडिया स्मॉल कैप (₹187.17 करोड़ का निवेश) जैसे फंड्स ने कंपनी के बुनियादी ढांचे पर भरोसा जताया है।

संस्थागत होल्डिंग (2025):

| श्रेणी | मार्च 2025 (%) | सितंबर 2025 (%) | दिसंबर 2025 (%) |

| FII | 20.18 | 18.34 | 15.66 |

| DII | 4.56 | 3.98 | 4.62 |

——————————————————————————–

5. भविष्य के आर्थिक परिदृश्य, मूल्यांकन और रणनीतिक जोखिम

बाजार वर्तमान में कंपनी के भविष्य के ‘EBITDA’ क्षरण और नए प्रोजेक्ट्स के बीच संतुलन का मूल्यांकन कर रहा है।

मूल्यांकन परिदृश्य (P/E विश्लेषण): मानक P/E 15.19 के मुकाबले, रणनीतिक विश्लेषण ‘बेस्ट’ और ‘वर्स्ट’ केस के बीच एक बड़ा अंतर दिखाता है, जो शेयर मूल्य की संवेदनशीलता को दर्शाता है।

- Best Case: ₹482.05 का मूल्य लक्ष्य और 11.39 का P/E।

- Worst Case: ₹234.22 का मूल्य लक्ष्य और 8.99 का P/E।

रणनीतिक जोखिम और भविष्य की चुनौतियां:

- गड़ेपन-III (G-3) प्रोत्साहन समाप्ति: दिसंबर 2026 में अतिरिक्त प्रोत्साहन समाप्त होने से EBITDA में संभावित क्षरण (EBITDA erosion) का गंभीर जोखिम है।

- सब्सिडी अनिश्चितता: सब्सिडी प्राप्तियों में देरी वर्किंग कैपिटल चक्र को और अधिक स्ट्रेच कर सकती है।

- परिचालन निरंतरता: गड़ेपन-II प्लांट की आगामी रखरखाव बंदी (Maintenance Shutdown) अल्पकालिक उत्पादन लक्ष्यों के लिए चुनौती है।

भविष्य की संभावनाओं का सारांश:

| परिदृश्य | श्रेणी | मुख्य विशेषताएं |

| Optimistic | Best Case | ₹1,695.76 करोड़ का शुद्ध लाभ; कुशल लागत प्रबंधन द्वारा संचालित। |

| Neutral | Standard | ₹1,649.51 करोड़ का लाभ; ऋण-मुक्त स्थिति का लाभ। |

| Pessimistic | Worst Case | सब्सिडी देरी और G-3 प्रोत्साहन समाप्ति से लाभ में 38% तक की गिरावट (₹1,043.56 Cr)। |

निष्कर्ष: चम्बल फर्टिलाइज़र्स की ऋण-मुक्त स्थिति और ₹4.24 करोड़ तक सिमटी ब्याज लागत इसे एक अत्यंत मजबूत ‘बैलेंस शीट प्ले’ बनाती है। हालांकि, सब्सिडी बकाया में 7 गुना वृद्धि और प्रमोटर गिरवी शेयरों में बढ़ोतरी ऐसे रेड-फ्लैग्स हैं जिन्हें नजरअंदाज नहीं किया जा सकता। दीर्घकालिक निवेशकों के लिए, कंपनी की सफलता इस बात पर निर्भर करेगी कि वह 2026 के नीतिगत बदलावों (G-3 Incentives) के प्रभाव को अपने नए ‘वैल्यू-ऐडेड’ पोर्टफोलियो से कैसे संतुलित करती है।