1. निवेश थीसिस का मुख्य विवरण (Investment Thesis Overview)

टपरिया टूल्स लिमिटेड (Taparia Tools Ltd) वर्तमान में भारतीय इक्विटी बाजार में एक दुर्लभ “सिगार-बट” (Cigar-butt) निवेश अवसर प्रस्तुत करता है। 1969 में स्थापित और स्वीडिश दिग्गज ‘Bahco Ltd’ के साथ तकनीकी सहयोग के समृद्ध इतिहास वाली यह कंपनी आज एक ऐसी मूल्यांकन विसंगति (valuation anomaly) पर खड़ी है जिसे नजरअंदाज करना कठिन है। एक अनुभवी मूल्य निवेशक के लिए, इसकी आकर्षण शक्ति इसके “सुरक्षा के मार्जिन” (margin of safety) में निहित है।

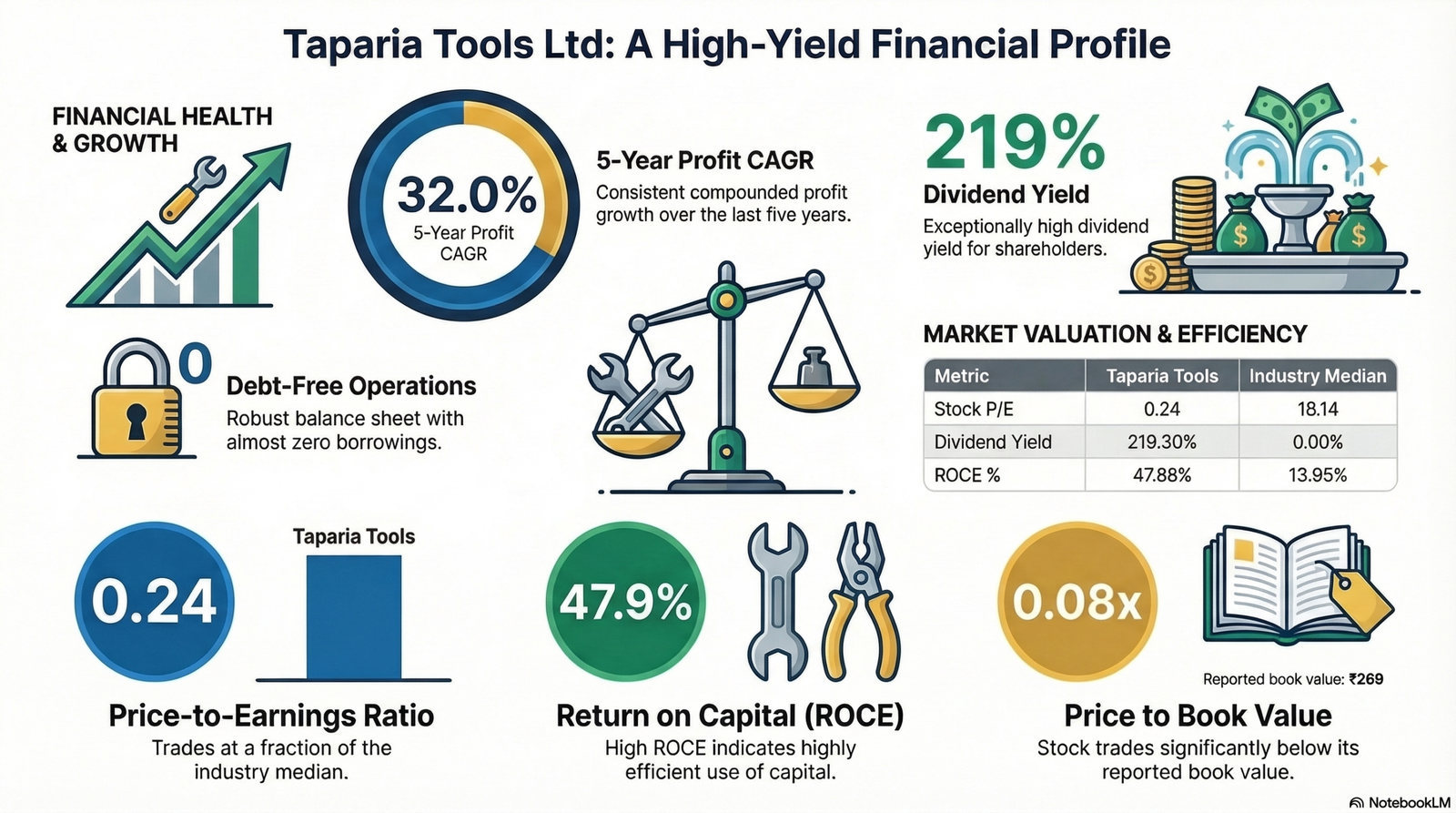

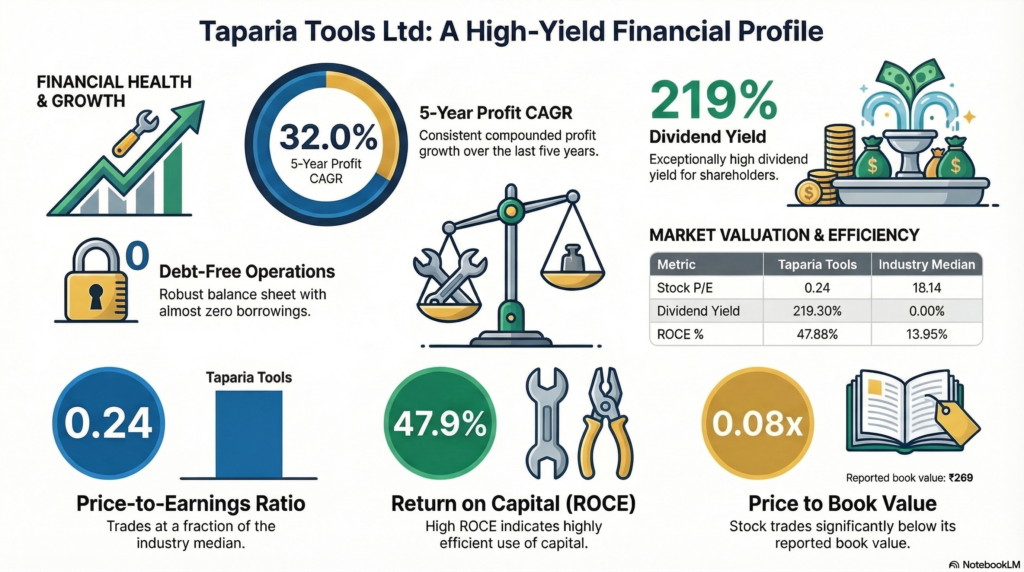

वर्तमान में कंपनी का मार्केट कैप मात्र ₹34.6 करोड़ है, जबकि इसका पुस्तकीय मूल्य (Book Value) ₹269 प्रति शेयर है। 0.08 के प्राइस-टू-बुक (P/B) अनुपात पर कारोबार करना यह दर्शाता है कि बाजार इस कंपनी को उसकी नकद और परिसंपत्ति मूल्य के एक नगण्य हिस्से पर आंक रहा है। संस्थागत शोध के दृष्टिकोण से, यह स्पष्ट रूप से परिसंपत्तियों के गलत मूल्यांकन का मामला है, जहाँ बाजार की तरलता की कमी ने इसके वास्तविक आंतरिक मूल्य को दबा दिया है।

कंपनी की मौलिक स्थिति को समझने के बाद, अब हम इसके परिचालन प्रदर्शन और वित्तीय वृद्धि के ऐतिहासिक रुझानों का विश्लेषण करेंगे।

2. वित्तीय प्रदर्शन और लाभप्रदता का विश्लेषण (Analysis of Financial Performance & Profitability)

टपरिया टूल्स का वित्तीय विश्लेषण “परिचालन उत्तोलन” (Operating Leverage) की शक्ति को स्पष्ट रूप से प्रदर्शित करता है। पिछले 10 वर्षों में, जहाँ बिक्री में 12% की मध्यम चक्रवृद्धि वृद्धि (CAGR) देखी गई, वहीं शुद्ध लाभ 29% की दर से बढ़ा है। यह दर्शाता है कि कंपनी ने अपनी परिचालन दक्षता (operational efficiency) में भारी सुधार किया है, जिसका प्रमाण 2014 के 7% ऑपरेटिंग प्रॉफिट मार्जिन (OPM) का वर्तमान TTM आधार पर 18% तक पहुंचना है।

कंपनी की ‘पूंजी आवंटन दक्षता’ (Capital Allocation Efficiency) को निम्नलिखित डेटा के माध्यम से समझा जा सकता है:

| अवधि | चक्रवृद्धि बिक्री वृद्धि (Sales Growth) | चक्रवृद्धि लाभ वृद्धि (Profit Growth) |

| 10 वर्ष | 12% | 29% |

| 5 वर्ष | 14% | 32% |

| 3 वर्ष | 11% | 24% |

| TTM | 12% | 20% |

कंपनी का 47.9% का ROCE और 35.6% का ROE यह सिद्ध करता है कि प्रबंधन शेयरधारक पूंजी पर असाधारण प्रतिफल उत्पन्न कर रहा है। यह उच्च दक्षता अनुपात कंपनी की ऋण-मुक्त स्थिति और मजबूत कैश-फ्लो जनरेशन का परिणाम है।

यह मजबूत लाभप्रदता आधार सीधे तौर पर कंपनी की असाधारण शेयरधारक प्रतिफल नीति का समर्थन करता है।

3. लाभांश नीति और शेयरधारक प्रतिफल (Dividend Policy and Shareholder Returns)

टपरिया टूल्स की पूंजी आवंटन रणनीति में 2022 के बाद से एक मौलिक बदलाव (Fundamental Shift) आया है। 2014 से 2021 तक कंपनी ने 0% लाभांश भुगतान की नीति अपनाई थी, लेकिन उसके बाद प्रबंधन ने संचित भंडार (Accumulated Reserves) को शेयरधारकों के साथ साझा करने का आक्रामक निर्णय लिया। 219% की वर्तमान डिविडेंड यील्ड इसी रणनीति का परिणाम है।

लाभांश वितरण के प्रमुख रणनीतिक पहलू:

- पेआउट अनुपात में उछाल: कंपनी ने मार्च 2022 में 81% और मार्च 2025 में 62% का पेआउट अनुपात बनाए रखा है।

- भंडार का उपयोग: कंपनी के भंडार (Reserves) जो 2014 में ₹56 करोड़ थे, सितंबर 2025 तक बढ़कर ₹393 करोड़ हो गए हैं। कंपनी प्रभावी रूप से अपनी जमा पूंजी को लाभांश के रूप में वितरित कर रही है।

- ऋण-मुक्त संरचना: लगभग शून्य ऋण होने के कारण, परिचालन नकदी प्रवाह (जो मार्च 2024 में ₹117 करोड़ था) का उपयोग विस्तार के बजाय सीधे शेयरधारकों के प्रतिफल के लिए किया जा रहा है।

लाभांश के आकर्षण के अलावा, शेयरहोल्डिंग पैटर्न में हालिया बदलाव निवेशकों के विश्वास का एक और महत्वपूर्ण संकेतक हैं।

4. शेयरहोल्डिंग रुझान और कॉर्पोरेट प्रशासन (Shareholding Trends & Corporate Governance)

कंपनी के स्वामित्व ढांचे में हालिया बदलाव एक महत्वपूर्ण “सिग्नलिंग प्रभाव” पैदा कर रहे हैं। प्रमोटरों द्वारा अपनी हिस्सेदारी बढ़ाना यह दर्शाता है कि आंतरिक प्रबंधन वर्तमान मूल्यांकन को बेहद सस्ता मानता है।

शेयरहोल्डिंग पैटर्न का विश्लेषण:

| विवरण | मार्च 2023 | दिसंबर 2025 |

| प्रमोटर हिस्सेदारी (Promoters %) | 69.72% | 71.53% |

| सार्वजनिक हिस्सेदारी (Public %) | 30.29% | 28.46% |

| शेयरधारकों की संख्या (No. of Shareholders) | 257 | 1,553 |

यहाँ एक दिलचस्प विरोधाभास है: जहाँ प्रमोटरों की हिस्सेदारी बढ़ी है, वहीं शेयरधारकों की संख्या 257 से बढ़कर 1,553 हो गई है। यह सार्वजनिक फ्लोट (Public Float) के “थिनिंग” (Thinning) या संकुचन की ओर इशारा करता है, जो भविष्य में शेयरों की भारी कमी (Scarcity) पैदा कर सकता है।

अंत में, इन सभी कारकों को संकलित कर हम इस निवेश अवसर के संभावित जोखिमों और निष्कर्ष पर पहुंचेंगे।

5. मूल्यांकन विसंगति और जोखिम मूल्यांकन (Valuation Anomaly & Risk Assessment)

टपरिया टूल्स का 0.24 का P/E अनुपात इसके साथियों (Peers) की तुलना में एक अवास्तविक अंतर को दर्शाता है। जहाँ APL Apollo (47.97 P/E) और Shyam Metalics (22.89 P/E) जैसे नाम उच्च प्रीमियम पर हैं, वहीं टपरिया टूल्स का मूल्यांकन एक “वैल्यू ट्रैप” जैसा लग सकता है, लेकिन इसके मजबूत कैश फ्लो और एसेट बेस इस संदेह को कम करते हैं।

सकारात्मक और नकारात्मक पक्ष:

-

सकारात्मक (Pros):

- 0.08 का प्राइस-टू-बुक अनुपात, जो परिसंपत्ति सुरक्षा प्रदान करता है।

- उच्च पूंजी दक्षता (ROCE: 47.9%) और लगातार लाभ वृद्धि।

- जीएसटी (GST) संबंधी राहत: नाशिक आयुक्तालय द्वारा ₹1.30 करोड़ का दंड हटा दिया जाना (मार्च 2026 की सूचना के अनुसार) एक बड़ी प्रशासनिक जीत है।

-

जोखिम (Risks):

- तरलता जोखिम (Liquidity Risk): ₹34.6 करोड़ के सूक्ष्म-कैप (Micro-cap) होने के कारण इसमें “इम्पैक्ट कॉस्ट” (Impact Cost) बहुत अधिक हो सकती है। बड़े वॉल्यूम में खरीदारी या बिक्री करना चुनौतीपूर्ण हो सकता है।

- औसत प्रत्यावर्तन (Mean Reversion): हालांकि मूल्यांकन कम है, लेकिन जब तक बाजार में तरलता नहीं बढ़ती, तब तक “मूल्य अनलॉकिंग” में समय लग सकता है।

निष्कर्ष: टपरिया टूल्स लिमिटेड “डीप वैल्यू” निवेश का एक उत्कृष्ट उदाहरण है। 0.08 के P/B और 0.24 के P/E पर, यह स्टॉक स्पष्ट रूप से बाजार की अक्षमता को दर्शाता है। हालांकि अल्पकालिक तरलता एक बाधा हो सकती है, लेकिन 219% की डिविडेंड यील्ड और प्रमोटरों का बढ़ता विश्वास इसे एक आकर्षक अवसर बनाता है। यह उन निवेशकों के लिए उपयुक्त है जो बाजार के शोर से दूर, शुद्ध परिसंपत्ति मूल्य और नकद प्रवाह पर ध्यान केंद्रित करते हैं।