1. प्रस्तावना: बाजार परिदृश्य और तुलनात्मक ढांचा

भारतीय टेक्सटाइल और कॉटन क्षेत्र के भीतर नैनो-कैप (Nano-cap) और सूक्ष्म-कैप (Micro-cap) कंपनियों का विश्लेषण करना अक्सर उच्च जोखिम वाली रणनीति मानी जाती है, लेकिन यहीं पर ‘अल्फा’ (Alpha) उत्पन्न करने के अवसर भी छिपे होते हैं। वर्तमान बाजार परिदृश्य में, पदम कॉटन (Padam Cotton) का विश्लेषण इसकी असामान्य वित्तीय गतिविधियों के कारण अनिवार्य हो जाता है। 48.28 करोड़ रुपये के मार्केट कैपिटलाइजेशन के साथ, यह कंपनी एनबी ट्रेड (74.42 करोड़ रुपये) और डीप डायमंड (33.15 करोड़ रुपये) के बीच स्थित है।

एक वरिष्ठ विश्लेषक के रूप में, हमारा उद्देश्य केवल सतह पर दिखने वाले आंकड़ों को देखना नहीं है, बल्कि यह समझना है कि क्या यह कंपनी एक वास्तविक “टर्नअराउंड” की ओर बढ़ रही है या यह केवल कम आधार प्रभाव (Low Base Effect) का परिणाम है। यह रिपोर्ट पदम कॉटन के परिचालन प्रदर्शन, विशेष रूप से इसकी विस्फोटक बिक्री वृद्धि और पूंजी दक्षता की तुलना उसके प्रतिस्पर्धियों से करते हुए एक व्यापक रणनीतिक मूल्यांकन प्रस्तुत करेगी।

2. विकास का विरोधाभास: बिक्री वृद्धि (Sales Growth) का विश्लेषण

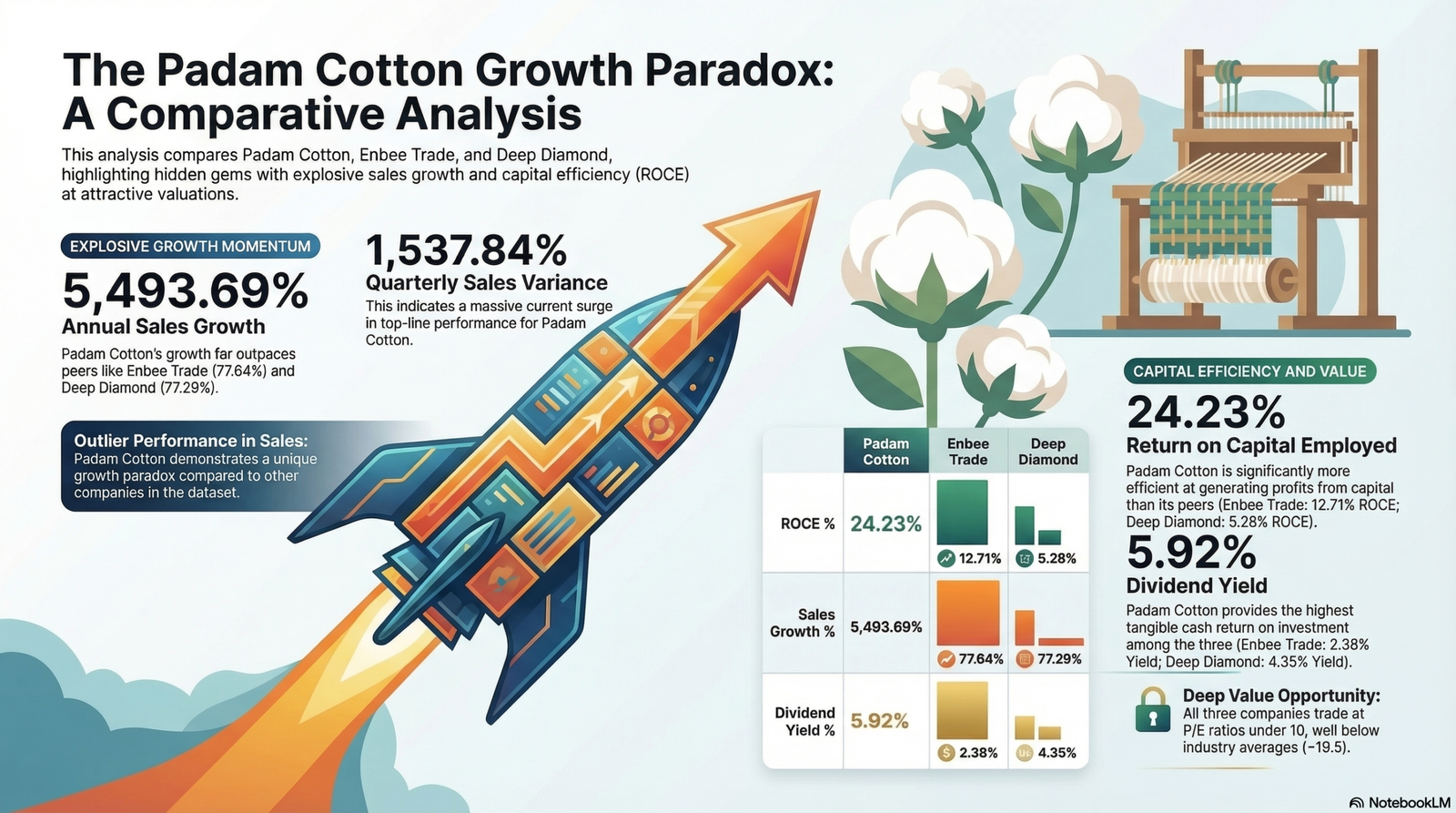

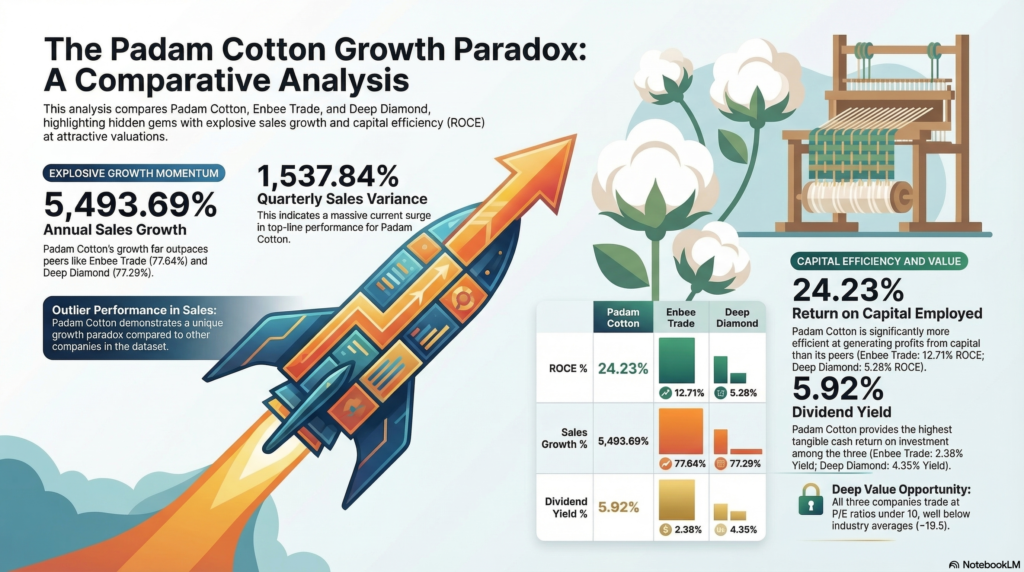

पदम कॉटन के आंकड़ों में 5,493.69% की बिक्री वृद्धि पहली नज़र में अविश्वसनीय लगती है। एक परिपक्व विश्लेषक के लिए, यह संख्या तत्काल “बेस इफेक्ट” (Base Effect) की ओर संकेत करती है। संभवतः कंपनी ने बहुत ही कम परिचालन आधार से शुरुआत की है या अपने व्यापार मॉडल में कोई बड़ा रणनीतिक बदलाव किया है।

तुलनात्मक मूल्यांकन निम्नलिखित तालिका में स्पष्ट है:

| कंपनी का नाम | बिक्री वृद्धि (%) | त्रैमासिक बिक्री भिन्नता (%) | वर्तमान मूल्य (CMP) |

| पदम कॉटन | 5,493.69% | 1,537.84% | ₹ 2.20 |

| एनबी ट्रेड | 77.64% | 67.30% | ₹ 0.42 |

| डीप डायमंड | 77.29% | उपलब्ध नहीं | ₹ 2.30 |

“ग्रोथ पैराडॉक्स” और रणनीतिक निहितार्थ

पदम कॉटन की 5,493.69% की वृद्धि एनबी ट्रेड और डीप डायमंड की 77% की स्वस्थ वृद्धि को भी बौना बना देती है। हालांकि, 1,537.84% की त्रैमासिक बिक्री भिन्नता यह दर्शाती है कि यह विकास रैखिक (Linear) नहीं है, बल्कि अत्यधिक अस्थिर है। डीप डायमंड द्वारा त्रैमासिक बिक्री भिन्नता का डेटा उपलब्ध न कराना एक पारदर्शिता जोखिम की ओर संकेत करता है। निवेशकों के लिए “ग्रोथ पैराडॉक्स” यह है कि क्या यह तीव्र उछाल एक स्थायी व्यापार विस्तार है या किसी एकमुश्त बड़े ऑर्डर का परिणाम। इस वृद्धि की वास्तविकता को परखने के लिए हमें इसकी पूंजी दक्षता (ROCE) को देखना होगा।

3. पूंजी दक्षता और ROCE का तुलनात्मक मूल्यांकन

केवल बिक्री में वृद्धि (Top-line growth) भ्रामक हो सकती है यदि वह लाभ में परिवर्तित न हो। आरओसीई (Return on Capital Employed) यह मापने का सबसे सटीक पैमाना है कि प्रबंधन पूंजी का कितना प्रभावी उपयोग कर रहा है।

- पदम कॉटन का प्रदर्शन: 24.23% का ROCE सूक्ष्म-कैप श्रेणी में असाधारण है। यह दर्शाता है कि कंपनी न केवल बिक्री बढ़ा रही है, बल्कि अपने निवेशित संसाधनों पर उच्च रिटर्न भी अर्जित कर रही है।

- तुलनात्मक स्थिति: एनबी ट्रेड का ROCE 12.71% है, जबकि डीप डायमंड का मात्र 5.28% है।

पदम कॉटन की उच्च पूंजी दक्षता यह संकेत देती है कि इसकी परिचालन मजबूती अपने साथियों की तुलना में कहीं बेहतर है। जब एक कंपनी 24% से अधिक ROCE बनाए रखती है, तो यह उसके एसेट-लाइट मॉडल या बेहतर इन्वेंट्री प्रबंधन का प्रमाण होता है। यही दक्षता इसे एक संभावित निवेश योग्य उम्मीदवार बनाती है, बशर्ते मूल्यांकन इसके पक्ष में हो।

4. रणनीतिक मूल्यांकन: P/E अनुपात और ‘वैल्यू प्ले’ का विश्लेषण

मूल्यांकन के मोर्चे पर, बाजार अक्सर उच्च दक्षता वाली कंपनियों को कम खोजे जाने के कारण “मिसप्राइस” (Misprice) कर देता है। पदम कॉटन का मामला भी कुछ ऐसा ही है।

- सापेक्ष मूल्यांकन: पदम कॉटन का P/E अनुपात 5.46 है। हालांकि डीप डायमंड का P/E 5.32 के साथ थोड़ा सस्ता है, लेकिन जब हम इसे ROCE (24.23% बनाम 5.28%) के साथ जोड़कर देखते हैं, तो पदम कॉटन एक श्रेष्ठ “वैल्यू प्ले” के रूप में उभरती है। यह इंडस्ट्री P/E (19.84) की तुलना में भारी डिस्काउंट पर उपलब्ध है।

- आय सुरक्षा: 5.92% की डिविडेंड यील्ड एक सुरक्षा मार्जिन प्रदान करती है, जो सूक्ष्म-कैप कंपनियों में दुर्लभ है।

- संस्थागत उपेक्षा: FII/DII होल्डिंग 25% से कम होना और केवल 10,981 शेयरधारक होना यह दर्शाता है कि यह स्टॉक अभी तक बड़े फंडों और खुदरा भीड़ की रडार पर नहीं आया है। यह “डिस्कवरी रिस्क” ही वह कारण है जिससे P/E इतना कम बना हुआ है।

5. जोखिम विश्लेषण: रेड फ्लैग्स और ‘पैनी स्टॉक’ की वास्तविकता

एक वरिष्ठ विश्लेषक के रूप में, हमें उन जोखिमों को नजरअंदाज नहीं करना चाहिए जो इस निवेश थीसिस को कमजोर कर सकते हैं:

- शून्य प्रमोटर होल्डिंग (0.00%): यह सबसे बड़ा “रेड फ्लैग” है। पदम कॉटन में प्रमोटरों की हिस्सेदारी शून्य है, जिसका अर्थ है कि प्रबंधन का व्यवसाय में कोई “स्किन इन द गेम” नहीं है। यह कॉर्पोरेट गवर्नेंस और भविष्य की प्रतिबद्धता पर गंभीर सवाल उठाता है।

- पैनी स्टॉक और तरलता जोखिम: ₹ 2.20 के वर्तमान मूल्य (CMP) के साथ, यह एक क्लासिक पैनी स्टॉक है। कम शेयरधारक संख्या (10,981) के कारण इसमें तरलता का अभाव हो सकता है, जिससे स्टॉक आसानी से ‘अपर’ या ‘लोअर सर्किट’ में फंस सकता है।

- अत्यधिक अस्थिरता: 1,537.84% की बिक्री भिन्नता यह सुनिश्चित करती है कि आय का प्रवाह अनिश्चित है। एनबी ट्रेड की 67.30% की भिन्नता इसके मुकाबले कहीं अधिक स्थिर व्यवसाय का संकेत देती है।

6. निष्कर्ष और निवेश दृष्टिकोण (Investment Outlook)

पदम कॉटन एक जटिल निवेश मामला प्रस्तुत करता है जहाँ उत्कृष्ट वित्तीय मेट्रिक्स का टकराव गंभीर गवर्नेंस जोखिमों से होता है।

मुख्य निष्कर्ष:

- उच्च दक्षता: 24.23% ROCE और ₹ 2.20 के CMP पर आकर्षक मूल्यांकन।

- विकास का आधार: 5,493.69% की वृद्धि संभवतः “लो बेस इफेक्ट” और टर्नअराउंड का मिश्रण है।

- गंभीर जोखिम: 0% प्रमोटर होल्डिंग और अत्यधिक आय अस्थिरता निवेश को जोखिमपूर्ण बनाती है।

अंतिम निर्णय: पदम कॉटन को एक “High-Conviction Micro-cap Turnaround with Governance Risks” (गवर्नेंस जोखिमों के साथ उच्च-विश्वास सूक्ष्म-कैप टर्नअराउंड) के रूप में वर्गीकृत किया जा सकता है। यह एक शुद्ध “Asset-Light Volatility Play” है। यह उन आक्रामक निवेशकों के लिए उपयुक्त हो सकता है जो प्रमोटर की अनुपस्थिति के जोखिम को समझते हैं और उच्च लाभांश प्राप्ति (Dividend Yield) के साथ-साथ पूंजीगत लाभ की सट्टा संभावनाओं की तलाश में हैं। एक सतर्क और छोटे आवंटन की रणनीति ही यहाँ श्रेयस्कर होगी।