दिनांक: 26 मार्च, 2026 क्षेत्र: कंज्यूमर ड्यूरेबल्स (सिरेमिक और टाइल्स) अनुशंसा: बचने की सलाह / नकारात्मक दृष्टिकोण (Avoid / Negative Outlook)

1. निवेश थीसिस और बाजार स्थिति (Investment Thesis & Market Positioning)

सिरेमिक उद्योग के भीतर नीटको लिमिटेड (Nitco Ltd) की वर्तमान स्थिति संस्थागत निवेशकों के लिए एक गंभीर और चुनौतीपूर्ण परिदृश्य प्रस्तुत करती है। हालांकि कंपनी ने हाल ही में अपने ऋण (Debt) को कम करने के प्रयासों में कुछ प्रगति की है, लेकिन ये प्रयास इसकी परिचालन विफलताओं और पूंजी संरचना में आई गिरावट की भरपाई करने में अपर्याप्त रहे हैं। वर्तमान मूल्यांकन और वित्तीय अस्थिरता के बीच एक गहरा विरोधाभास है, जो निवेश की सुरक्षा पर प्रश्नचिह्न लगाता है।

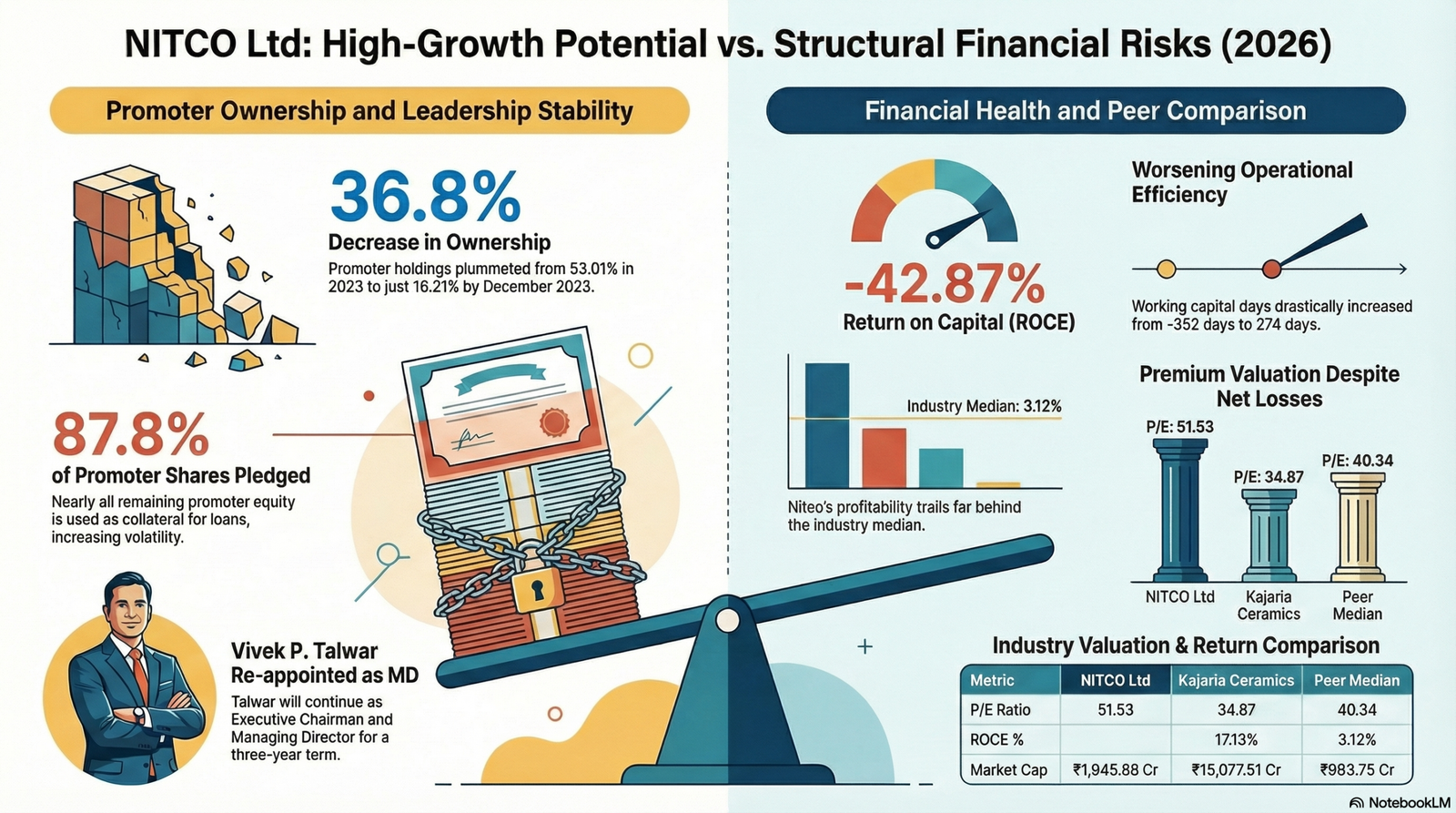

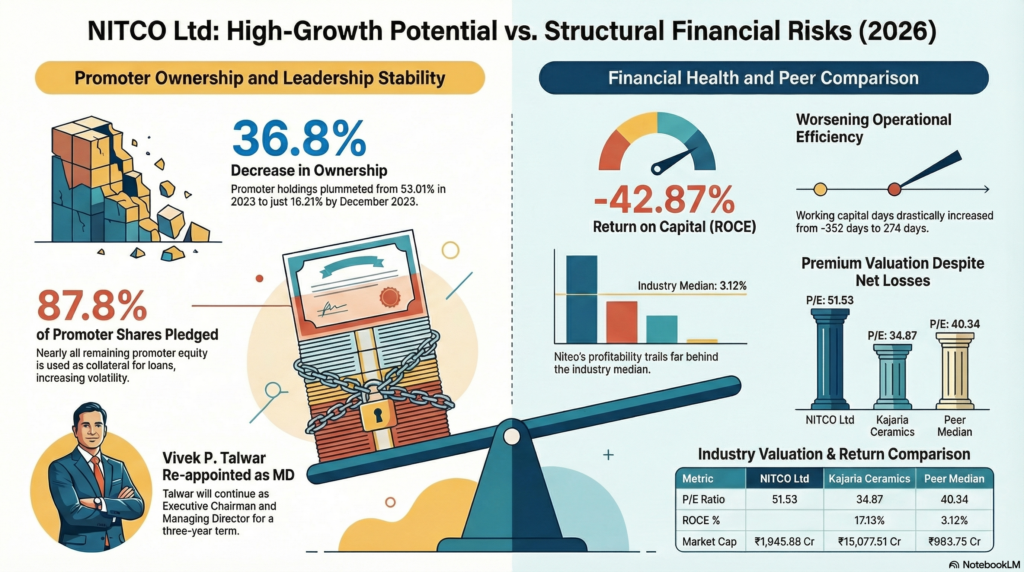

₹1,945.88 करोड़ के मार्केट कैप के साथ, नीटको अपने समूह के औसत (₹993.75 करोड़) से ऊपर ट्रेड कर रही है, जो इसे एशियन ग्रेनिटो (₹1,761.95 करोड़) और सोमानी सिरेमिक (₹1,576.94 करोड़) जैसे बड़े प्रतिस्पर्धियों की तुलना में ‘महंगा’ बनाता है। एक मध्यम आकार के खिलाड़ी के रूप में इसकी स्थिति इसकी अत्यधिक वित्तीय अस्थिरता और निरंतर हो रहे घाटे के कारण कमजोर हो गई है। यह रिपोर्ट विस्तार से विश्लेषण करेगी कि क्यों नीटको का वर्तमान बाजार मूल्य इसके बुनियादी सिद्धांतों (Fundamentals) के अनुरूप नहीं है।

——————————————————————————–

2. मूल्यांकन विसंगति और तुलनात्मक विश्लेषण (Valuation Disparity & Comparative Analysis)

किसी कंपनी के आंतरिक मूल्य (Intrinsic Value) और बाजार मूल्य के बीच के अंतर को समझने के लिए P/E (मूल्य-से-आय) और P/B (मूल्य-से-बुक वैल्यू) अनुपात प्राथमिक उपकरण हैं। नीटको के मामले में, ये मेट्रिक्स एक “वैल्यूएशन ट्रैप” (Valuation Trap) की ओर इशारा करते हैं।

| कंपनी का नाम | P/E अनुपात (Price-to-Earnings) | P/B वैल्यू (Price-to-Book) | मार्केट कैपिटलाइजेशन (₹ करोड़) |

| Nitco Ltd | 51.53 | 6.44 | 1,945.88 |

| Kajaria Ceramics | 34.87 | 10.1* | 15,077.51 |

| Asian Granito | 34.09 | 1.1* | 1,761.95 |

| Somany Ceramics | 24.37 | 2.5* | 1,576.94 |

| पीयर औसत (Median) | 40.34 | – | 993.75 |

| *अनुमानित ऐतिहासिक डेटा के आधार पर |

विश्लेषण (The “So What?”): नीटको का 51.53 का P/E अनुपात, जो उद्योग जगत की अग्रणी कंपनी कजारिया (34.87) से भी अधिक है, किसी वास्तविक वृद्धि की संभावना के बजाय संकुचित आय (Depressed Earnings) का परिणाम है। 6.44 गुना बुक वैल्यू पर ट्रेडिंग करना एक “रेड फ्लैग” है, क्योंकि कंपनी की नेट वर्थ में लगातार गिरावट आई है। जब एक नकारात्मक ROCE वाली कंपनी प्रीमियम वैल्यूएशन पर ट्रेड करती है, तो वह सट्टा निवेश की श्रेणी में आ जाती है।

——————————————————————————–

3. लाभप्रदता और पूंजी दक्षता की समीक्षा (Review of Profitability & Capital Efficiency)

संस्थागत दृष्टिकोण से, दीर्घकालिक उत्तरजीविता के लिए धनात्मक ROCE और परिचालन लाभ अनिवार्य है। नीटको के आंकड़े पूंजी के विनाश का संकेत देते हैं।

- नकारात्मक ROCE (-42.87%): उद्योग के औसत (3.12%) के विपरीत, नीटको का ROCE यह दर्शाता है कि प्रत्येक निवेशित रुपये पर कंपनी मूल्य सृजन के बजाय पूंजी का भारी क्षरण (Erosion of Capital) कर रही है।

- शुद्ध घाटा और आय की गुणवत्ता: ₹-11.96 करोड़ के शुद्ध घाटे के साथ नीटको अपने प्रतिस्पर्धियों में सबसे कमजोर प्रदर्शन करने वाली इकाई है। अधिक चिंताजनक तथ्य यह है कि TTM प्रॉफिट बिफोर टैक्स (₹34 करोड़) में ₹15.8 करोड़ की ‘अन्य आय’ (Other Income) शामिल है। बिना इस गैर-प्रमुख आय के, कंपनी की परिचालन स्थिति और भी विकट होती।

- परिचालन तरलता पर प्रभाव: निरंतर घाटे और नकारात्मक रिटर्न ने परिचालन तरलता (Operational Liquidity) को पूरी तरह समाप्त कर दिया है, जिससे भविष्य के विस्तार की योजनाएं संदिग्ध हैं।

——————————————————————————–

4. परिचालन दक्षता और ऋण प्रबंधन (Operational Efficiency & Debt Management)

विनिर्माण क्षेत्र में कार्यशील पूंजी (Working Capital) का प्रबंधन ही व्यवसाय की सफलता का आधार है। नीटको के मामले में यहाँ एक पूर्ण ‘लिक्विडिटी क्रंच’ (Liquidity Crunch) की स्थिति है।

- वर्किंग कैपिटल का पतन: वर्किंग कैपिटल साइकिल का -352 दिनों से उछलकर 274 दिन पर पहुंचना एक 626-दिवसीय विनाशकारी स्विंग है। यह दर्शाता है कि कंपनी का नकदी चक्र (Cash Cycle) पूरी तरह से टूट चुका है, जो ‘गोइंग कंसर्न’ (Going Concern) की स्थिति के लिए खतरा है।

- डेटर डेज़ (Debtor Days): भुगतान संग्रह की अवधि 62.3 से बढ़कर 74.8 दिन होना नकदी प्रवाह में बढ़ते अवरोध को दर्शाता है।

- विकास का विरोधाभास (Growth Paradox): हालांकि TTM में 65% की वृद्धि दर्ज की गई है, लेकिन इसे 10 वर्षों के -10% और 5 वर्षों के -7.35% के CAGR के संदर्भ में देखा जाना चाहिए। यह “लो-बेस इफेक्ट” के कारण आई एक अस्थायी वृद्धि मात्र प्रतीत होती है, न कि कोई संरचनात्मक टर्नअराउंड।

——————————————————————————–

5. प्रवर्तक होल्डिंग और इक्विटी स्थिरता जोखिम (Promoter Holding & Equity Stability Risks)

प्रवर्तकों की प्रतिबद्धता (Promoter Commitment) संस्थागत विश्वास का आधार होती है। नीटको में प्रवर्तकों का घटता निवेश और उच्च गिरवी (Pledging) गंभीर जोखिम के संकेतक हैं।

जोखिम मैट्रिक्स (Risk Matrix):

| जोखिम कारक | स्थिति | प्रभाव |

| स्वामित्व में गिरावट | 53.01% से घटकर 16.21% | प्रवर्तकों का कंपनी के भविष्य में घटता वित्तीय हित। |

| शेयर गिरवी (Pledging) | शेष हिस्सेदारी का 87.8% गिरवी | शेयर मूल्य गिरने पर जबरन बिक्री (Forced Liquidation) का उच्च जोखिम। |

| संस्थागत विश्वास | निम्न स्तर | कम इक्विटी एक्सपोजर के कारण शासन (Governance) पर नियंत्रण की कमी। |

विश्लेषण: कम स्वामित्व और अत्यधिक गिरवी रखे गए शेयर बाजार में भारी उतार-चढ़ाव पैदा कर सकते हैं। यह स्थिति निवेशकों के लिए पूंजी के पूर्ण क्षरण का जोखिम पैदा करती है।

——————————————————————————–

6. कॉर्पोरेट गवर्नेंस और नेतृत्व परिवर्तन (Corporate Governance & Leadership Dynamics)

कंपनी के भीतर हालिया नेतृत्व परिवर्तन और बोर्ड के निर्णय कॉर्पोरेट गवर्नेंस के मोर्चे पर “मैनेजरियल वैक्यूम” (प्रबंधकीय शून्यता) की स्थिति पैदा कर रहे हैं।

- नेतृत्व का संयोग (Coincidence of Exits): CFO बिकाश जैन का 31 मार्च, 2026 को इस्तीफा और उसके ठीक एक दिन बाद 1 अप्रैल, 2026 से विवेक पी. तलवार के नए कार्यकाल की शुरुआत एक गंभीर ‘रेड फ्लैग’ है। -42% ROCE के दौर में वित्तीय प्रमुख का बाहर निकलना वित्तीय निरीक्षण (Financial Oversight) की कमी को उजागर करता है।

- धारा 185 का जोखिम: विवेक तलवार की पुनर्नियुक्ति के साथ धारा 185 के तहत ऋण और गारंटी के लिए दी गई मंजूरी चिंता का विषय है। 87.8% गिरवी वाली स्थिति में, यह अंतः-कॉर्पोरेट जमा (Inter-corporate deposits) और पूंजी के अन्यत्र उपयोग (Capital Siphoning) की संभावनाओं को जन्म दे सकती है।

निष्कर्ष: नीटको लिमिटेड वर्तमान में पूंजी के क्षरण और परिचालन विफलता के एक दुष्चक्र में फंसी हुई है। अत्यधिक नकारात्मक ROCE, तरलता का संकट, और प्रवर्तकों की गिरती हिस्सेदारी के कारण यह स्टॉक “सट्टा निवेश” की श्रेणी में आता है। संस्थागत निवेशकों को इस स्तर पर निवेश से बचने की सलाह दी जाती है, क्योंकि जोखिम इसके संभावित लाभों से कहीं अधिक है।