1. प्रस्तावना: भारतीय बैंकिंग के स्तंभ की वर्तमान स्थिति

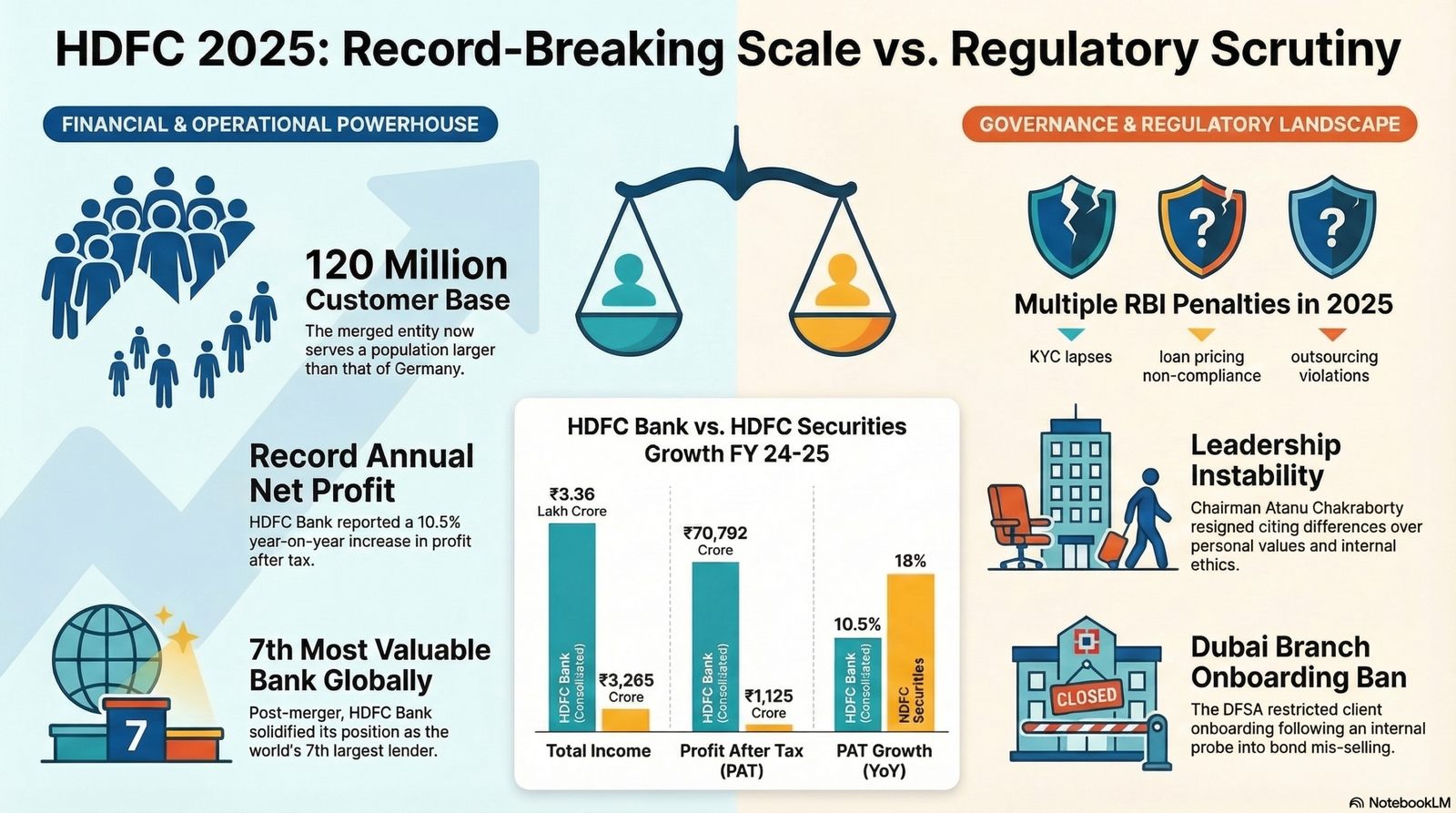

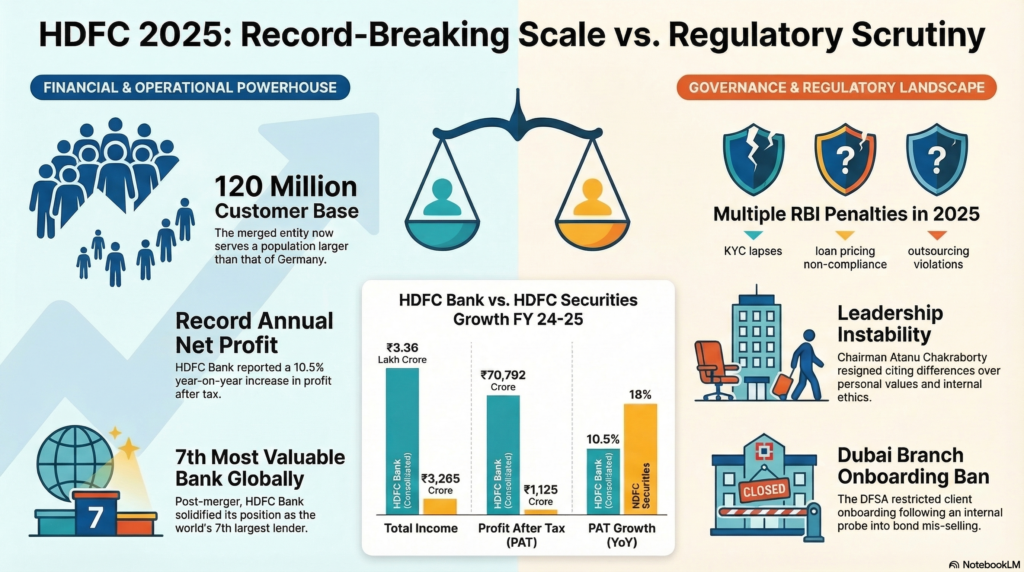

HDFC बैंक न केवल भारत का सबसे बड़ा निजी क्षेत्र का ऋणदाता है, बल्कि इसे भारतीय रिजर्व बैंक (RBI) द्वारा ‘डोमेस्टिक सिस्टेमैटिकली इम्पोर्टेन्ट बैंक’ (D-SIB) के रूप में वर्गीकृत किया गया है। इसका अर्थ यह है कि यह बैंक भारतीय अर्थव्यवस्था के लिए “Too Big to Fail” (विफल होने के लिए बहुत बड़ा) की श्रेणी में आता है। वैश्विक स्तर पर, 2025 में बाजार पूंजीकरण (Market Capitalization) के आधार पर यह दुनिया का 10वां सबसे बड़ा बैंक बन चुका है।

हालिया बाजार उतार-चढ़ाव और नियामक चुनौतियों के बीच, इस बैंक का रणनीतिक विश्लेषण रिटेल निवेशकों के लिए अत्यंत महत्वपूर्ण है। एक ओर जहाँ बैंक का विलय (Merger) के बाद का “क्रेडिट ऑफटेक” (Credit Off-take) और वित्तीय संतुलन आश्वस्त करने वाला है, वहीं दूसरी ओर शासन (Governance) संबंधी विवादों ने ‘परिसंपत्ति गुणवत्ता’ (Asset Quality) और आंतरिक नियंत्रण प्रणालियों पर सवाल खड़े किए हैं। यह विरोधाभास ही वर्तमान में निवेशकों के लिए एक जटिल पहेली बना हुआ है।

——————————————————————————–

2. वित्तीय प्रदर्शन का मूल्यांकन: FY 2024-25 के प्रमुख आंकड़े

वित्तीय वर्ष 2024-25 के परिणाम बैंक की मुख्य परिचालन शक्ति को दर्शाते हैं। एक वित्तीय रणनीतिकार के रूप में, हमें केवल लाभ के आंकड़ों को नहीं, बल्कि बैंक की “पूंजी पर्याप्तता” और “सिनर्जी बेनिफिट्स” (Synergy Benefits) को देखना चाहिए। शुद्ध ब्याज आय (NII) में सुधार और ‘नेट इंटरेस्ट मार्जिन’ (NIM) का विस्तार यह संकेत देता है कि बैंक विलय के बाद के “कॉस्ट ऑफ डिपॉजिट्स” (Cost of Deposits) के दबाव को कुशलतापूर्वक प्रबंधित कर रहा है।

HDFC बैंक मुख्य वित्तीय मेट्रिक्स (FY 2024-25)

| विवरण | FY 2023-24 | FY 2024-25 | वार्षिक वृद्धि/परिवर्तन |

| शुद्ध ब्याज आय (NII) | ₹1,295,105 m | ₹1,524,732 m | 17.7% (YoY) |

| शुद्ध लाभ (Net Profit) | ₹640,620 m | ₹707,923 m | 10.5% (YoY) |

| नेट इंटरेस्ट मार्जिन (NIM) | 3.6% | 3.9% | 30 bps सुधार |

| ग्रॉस NPA (%) | 1.2% | 1.3% | मामूली वृद्धि |

| नेट लाभ मार्जिन (%) | 22.6% | 21.0% | गिरावट |

| पूंजी पर्याप्तता अनुपात (CAR) | 18.8% | 19.6% | मजबूत सुरक्षा कवच |

| जमा की लागत (Cost of Deposits) | 4.2% | 4.6% | 10.4% वृद्धि |

रणनीतिक विश्लेषण (So What?): यद्यपि नेट लाभ मार्जिन में 21% तक की गिरावट देखी गई है, लेकिन 19.6% का उच्च पूंजी पर्याप्तता अनुपात (CAR) रिटेल निवेशकों के लिए एक अभेद्य सुरक्षा कवच है। यह बैंक की किसी भी संभावित वित्तीय झटके को झेलने और शोधनक्षमता (Solvency) बनाए रखने की क्षमता को प्रमाणित करता है। NIM में 3.9% तक का सुधार यह दर्शाता है कि जमा की लागत (4.6%) बढ़ने के बावजूद बैंक अपनी लाभप्रदता बनाए रखने में सफल रहा है।

——————————————————————————–

3. नियामक जांच और शासन (Governance) की चुनौतियां

HDFC बैंक के लिए हालिया समय नियामक दंड और नेतृत्व परिवर्तन के कारण “अनुपालन जोखिम” (Compliance Risk) को उजागर करने वाला रहा है।

-

नियामक दंड का सिलसिला: वर्ष 2025 में बैंक पर तीन महत्वपूर्ण दंड लगाए गए हैं:

- नवंबर 2025: ₹91 लाख का जुर्माना (ऋण बेंचमार्क में विसंगतियां, सहायक कंपनी की अनाधिकृत गतिविधियां और KYC आउटसोर्सिंग)।

- जुलाई 2025: FEMA नियमों के उल्लंघन के लिए ₹4.88 लाख का जुर्माना।

- मार्च 2025: KYC निर्देशों के उल्लंघन पर ₹75 लाख का जुर्माना।

- नेतृत्व में संकट: गैर-कार्यकारी चेयरमैन अतानु चक्रवर्ती का इस्तीफा, जिन्होंने नैतिकता और व्यक्तिगत मूल्यों का हवाला दिया, बैंक की आंतरिक संस्कृति पर सवाल उठाता है। वर्तमान में केकी मिस्त्री अंतरिम चेयरमैन के रूप में कमान संभाल रहे हैं।

- ऐतिहासिक संदर्भ: 2020 के क्रेडिट कार्ड प्रतिबंध से लेकर वर्तमान दंडों तक, यह स्पष्ट है कि बैंक को अपनी ‘आंतरिक नियंत्रण प्रणाली’ (Internal Controls) में व्यापक सुधार की आवश्यकता है।

——————————————————————————–

4. दुबई शाखा विवाद और अंतरराष्ट्रीय परिचालन का प्रभाव

बैंक की अंतरराष्ट्रीय साख को दुबई और बहरीन शाखाओं में ‘Credit Suisse AT-1 बॉन्ड्स’ की कथित मिस-सेलिंग से गंभीर धक्का लगा है।

- परिचालन विफलता: वरिष्ठ अधिकारियों (सम्पत कुमार, हर्ष गुप्ता, पायल मंध्यान) की बर्खास्तगी और दुबई वित्तीय सेवा प्राधिकरण (DFSA) द्वारा नए ग्राहकों पर रोक केवल एक क्षेत्रीय समस्या नहीं है।

- रणनीतिक जोखिम (CASA पर प्रभाव): अनिवासी भारतीय (NRI) जमा बैंक के लिए “कम लागत वाली जमा राशि” (Low-cost CASA) का एक प्रमुख स्रोत हैं। इन विवादों के कारण NRI निवेशकों का विश्वास डगमगाना बैंक के कासा रेशियो (CASA Ratio) को प्रभावित कर सकता है। बहरीन और यूएई जैसे केंद्रों में जमा राशि का “आंतरिक कैनिबलाइजेशन” (Internal Cannibalization) बैंक की फंडिंग लागत को भविष्य में और बढ़ा सकता है।

——————————————————————————–

5. स्टॉक प्रदर्शन और बाजार मूल्यांकन (Market Valuation)

बाजार में व्याप्त अस्थिरता के कारण HDFC बैंक का स्टॉक वर्तमान में दबाव में है, जो मूल्य-आधारित निवेशकों (Value Investors) के लिए एक अवसर भी हो सकता है।

- मूल्य स्तर: मार्च 2026 में 12% की गिरावट के साथ स्टॉक ₹781 (NSE) के स्तर पर देखा गया, जबकि कुछ ट्रेडिंग सत्रों में यह ₹751.8 के निचले स्तर तक भी गया, जो इसके 52-सप्ताह के निचले स्तर (₹770) के बेहद करीब है।

- मूल्यांकन: वर्तमान P/E अनुपात 17.9x है, जो इसके ऐतिहासिक औसत (18.5x) से नीचे है। P/ABV 2.9x पर होना यह संकेत देता है कि स्टॉक का वर्तमान भाव इसके वास्तविक मूल्य (Intrinsic Value) की तुलना में आकर्षक हो सकता है।

- ब्रोकरेज दृष्टिकोण: ‘Axis Securities’ ने ₹1,020 का टारगेट प्राइस बरकरार रखा है, जो वर्तमान स्तरों से लगभग 28% की संभावित बढ़त का संकेत देता है।

——————————————————————————–

6. निष्कर्ष: रिटेल निवेशकों के लिए राहत और रणनीतिक दृष्टिकोण

HDFC बैंक वर्तमान में एक चुनौतीपूर्ण संक्रमण काल से गुजर रहा है, लेकिन इसके “फंडामेंटल्स” अभी भी ठोस बने हुए हैं। रिटेल निवेशकों के लिए तीन मुख्य निष्कर्ष:

- संस्थागत स्थिरता और तरलता: D-SIB की स्थिति और 19.6% का CAR यह सुनिश्चित करते हैं कि बैंक वित्तीय रूप से अभेद्य है। RBI का यह आश्वासन कि दंड का असर लेनदेन की वैधता पर नहीं पड़ेगा, ग्राहकों के लिए राहत की बात है।

- इकोसिस्टम की ताकत: बैंक की सहायक कंपनियां उत्कृष्ट प्रदर्शन कर रही हैं। HDFC Securities का शुद्ध लाभ (PAT) 18% बढ़कर ₹1,125 करोड़ हो गया है और PayZapp का ग्राहक आधार 6.8 मिलियन तक पहुँच गया है। यह विविधीकृत आय बैंक को मजबूती प्रदान करती है।

- सुधारात्मक संस्कृति: वरिष्ठ नेतृत्व के खिलाफ की गई कठोर कार्रवाई यह दर्शाती है कि बैंक अब ‘कॉम्प्लायंस’ और ‘गवर्नेंस’ को प्राथमिकता दे रहा है, जो दीर्घकालिक स्वास्थ्य के लिए सकारात्मक है।

अंतिम संदेश: निवेशकों को वर्तमान “शोर” के कारण “पैनिक सेलिंग” (Panic Selling) से बचना चाहिए। एक रणनीतिकार के रूप में मेरा मानना है कि जब तक बैंक की ‘परिसंपत्ति गुणवत्ता’ (Asset Quality) और ‘कोर बैंकिंग ऑपरेशन्स’ मजबूत हैं, तब तक वर्तमान गिरावट को लंबी अवधि के पोर्टफोलियो के निर्माण के अवसर के रूप में देखा जाना चाहिए।